線上基金超市|產品總數 > 3,492

_20221129020551660354.jpg)

12月投資組合報告 - 軟著陸還是硬著陸?

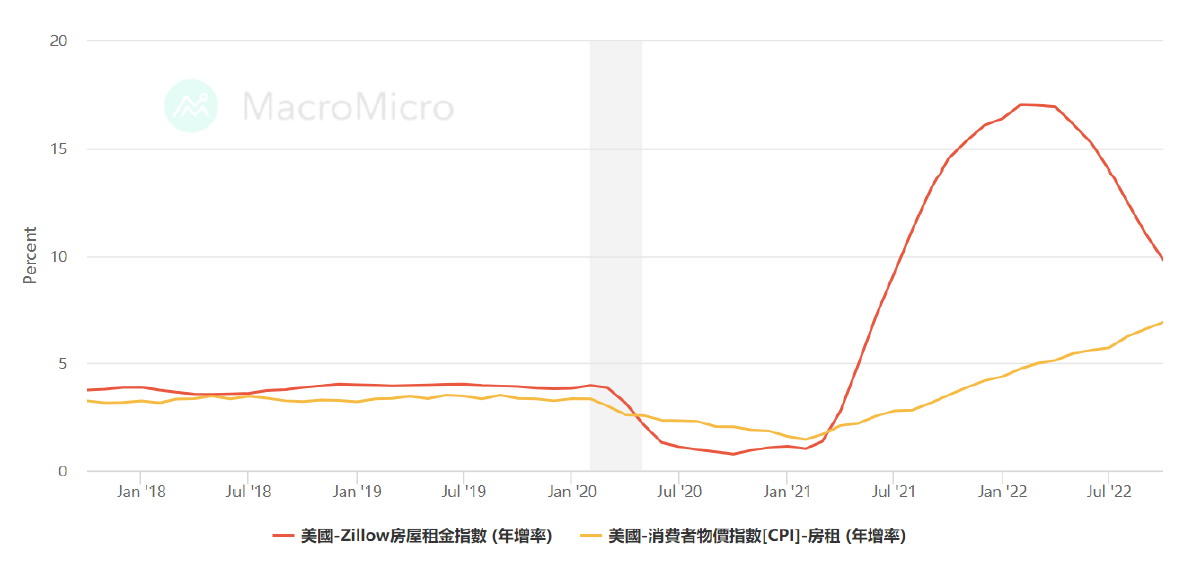

美國10月份消費者物價有更趨於緩和的表態,通膨初步得到控制,使得近期資本市場以反彈作為回應。我們提過服務類物價是目前仍然支撐通膨的主軸,然而目前房租(圖一)與醫療保險類物價已經呈現下滑,此時重點在於就業市場能否降溫,也牽動工資是否持續揚升。細部來看,美國白領階級就業增長受企業緊縮開支已經有緩和跡象,服務業就業受供給減少影響仍然緊俏。聯準會可能在2023年第一季後停止升息,但將維持政策利率一段時間,以確保通膨能確實獲得控制且更接近於政策目標。

資料來源:財經M平方, 資料時間:2022/11/21

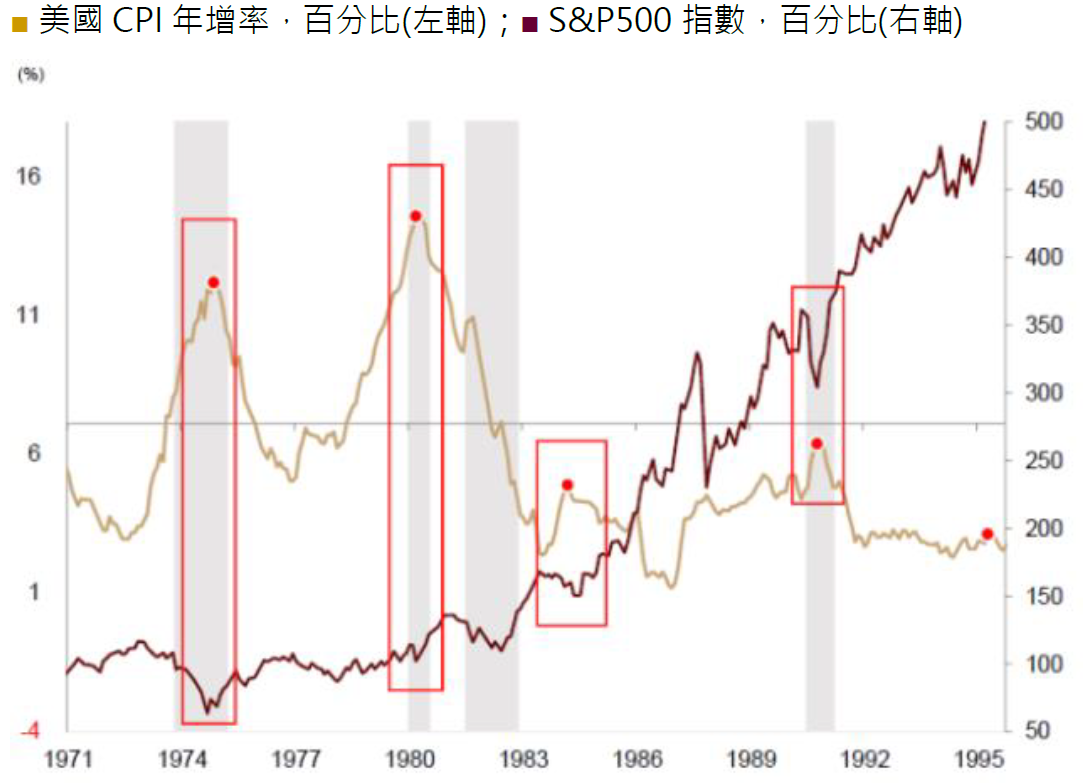

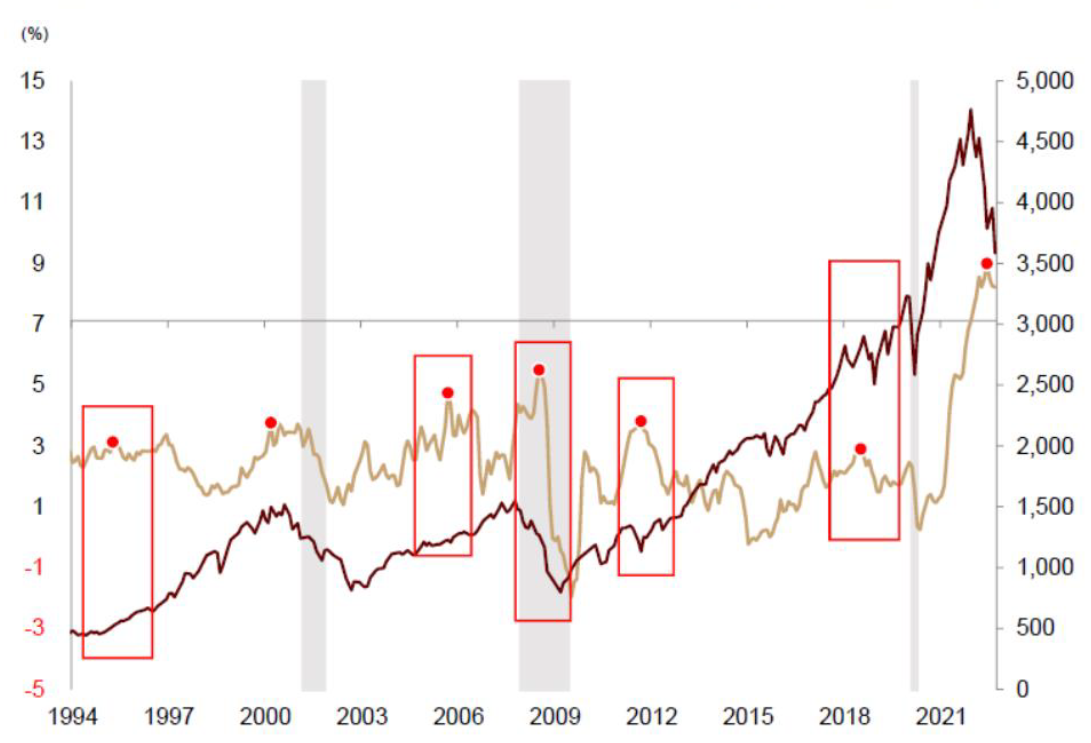

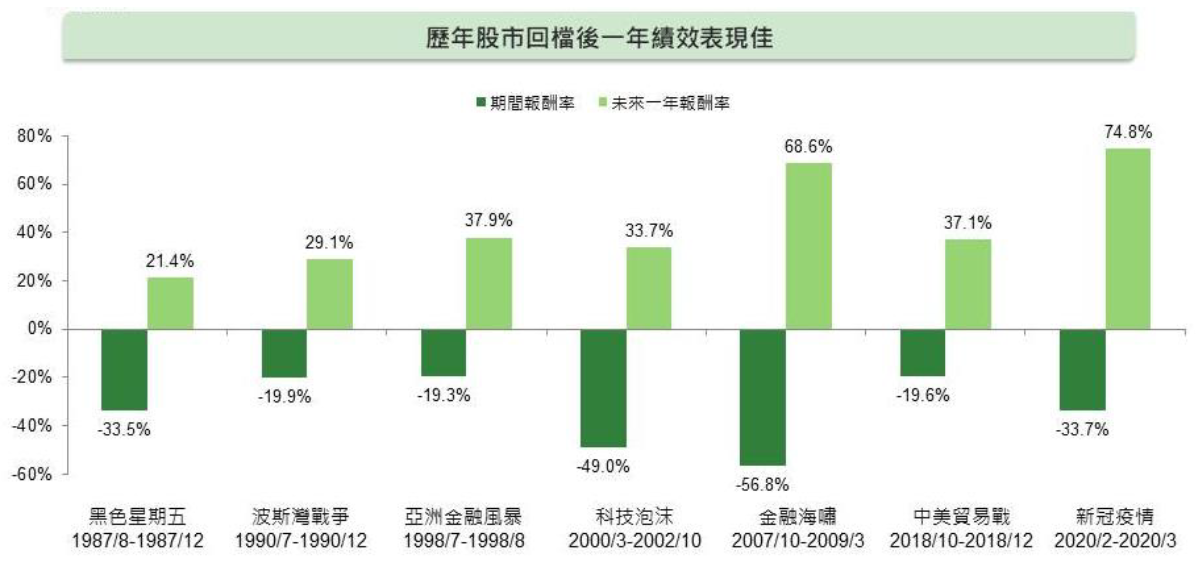

就過去歷史經驗來看,通膨年增率的頂點通常對應股市低點,可作為積極型投資人分批佈局股市的參考。但短期市場波動難以避免,我們認為母子基金亦為切入市場投資分散風險的良好工具。

資料來源: Haver,中金公司 2022/10/17

而在通膨烏雲逐漸散去後,接下來景氣下滑仍為市場普遍共識,但我們將面對的是怎樣的經濟降溫,會是軟著陸(Soft Landing)亦或是硬著陸(Hard Landing)。我們建議可以從企業投資,個人消費與政府消費三個方面來觀察。首先在企業投資方面,由於企業對景氣態度趨於審慎,近期並未大幅進行資本支出,反而過去數月主動去庫存縮小企業資產負債表,因此若景氣反轉對企業的衝擊較小。同時,主要企業尤其科技業提前展開裁員來節約開支,因此需求下滑是影響企業之利潤表層面,而非資產負債表,以目前來看美國企業並未傷筋動骨。

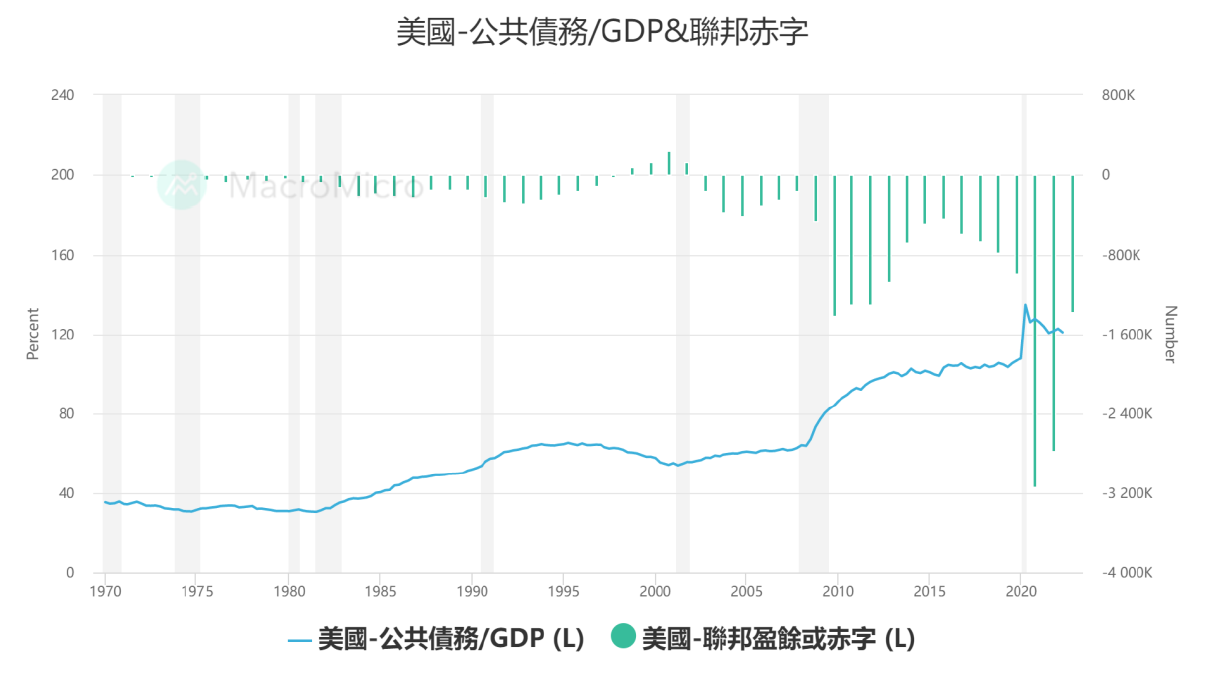

其次,以個人消費來看,當前家戶單位資產負債表依然健康,家戶負債相對可支配所得相比金融海嘯時期已大幅改善。短期來看,美國民眾消費信心仍強,感恩節消費動能仍然穩健。最後,在政府消費方面,美國期中選舉結果雖然民主黨選舉表現較原先預期為佳,但參眾兩院分治狀況亦有利於箝制政府支出的持續擴大,2020年因疫情美國政府支出大增,財政赤字高達3.1兆美元是史上最高,2021年赤字亦高達2.7兆元,史上次高。 即使光2022年累計前三季已是史上第四。加上美國後續將再次遇上債務上限問題,在民主共和兩黨折衝下有助政府支出的控制,因此我們認為2023年美國聯邦政府赤字將小幅下降。

資料來源:財經M平方, 資料時間:2022/11/21

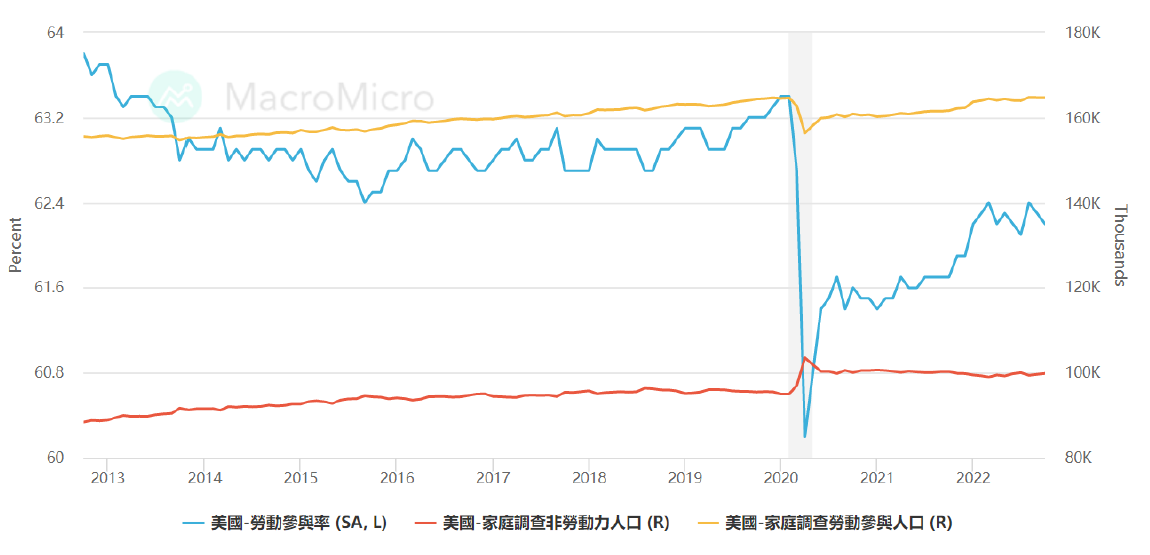

美國就業市場的變化,可以作為判斷景氣是否降溫的有效指引,美國疫情降溫以來勞動力供給一直處於相對緊俏的狀況,原因在於肺炎疫情就幾個方面改變了供給面市場,包括:1. 財政補貼降低民眾再次就業誘因;2. 因疫情引起的照護需求與民眾健康因素退出勞動力市場;3. 疫情期間移民人數下滑等。以上因素導致服務類就業一直處於短缺狀況,而美國就業市場維持火熱,主要原因還是來自於供給不足。

反過來說,若勞動力需求開始下降,使就業市場重新得到平衡,則工資不再持續上升,通膨也得以舒緩。目前在企業面用人需求上有見到降溫的跡象,若見到勞動需求低於原先已不足的供給,顯示景氣進入寒冬,經濟可能遭逢硬著陸,然就目前觀察發生的可能性不高。

資料來源:財經M平方, 資料時間:2022/11/21

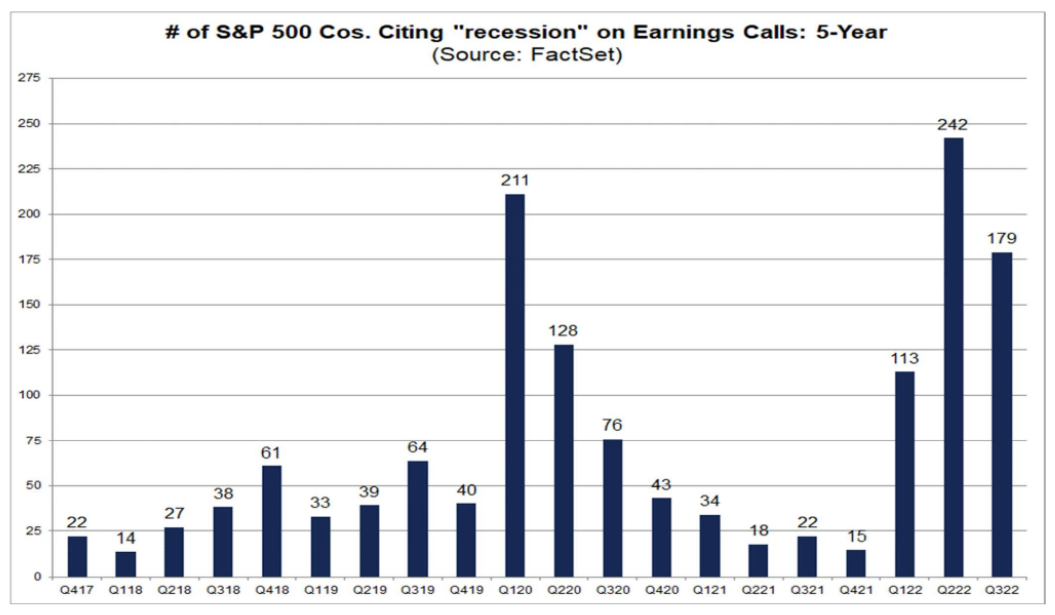

根據Factset(11/17)已公布94%之S&P500 企業第三季財報的中,69%獲利優於預期,第三季獲利預估成長 2.2%,在景氣放緩下第四季獲利預估下滑 2.1%。聯準會進入升息循環下半場,12月預期再升息兩碼,2023年第一季底前停止升息。投資人應掌握市場下修的買入機會,但仍應以分批加碼與多元配置為佈局策略,定期定額仍為良好投資方式。

資料來源:Factset, 資料時間:2022/11/23

資料來源:群益投信, 資料時間:1989/8-2021/3

歐洲央行10月升息3碼,接下來可能放慢升息步調,12月預計將升息2碼,歐洲央行管委會也將在12月展開縮表計畫,目前幅度未定,但應以漸進方式進行,避免快速衝擊整體經濟。英國新首相上任後,財政部公佈550億英鎊增稅減支計畫, 以彌補財政缺口和提高投資信心。第三季歐股企業營收與獲利仍普遍優於預期,但在通膨持續飆高下景氣仍趨轉淡,故歐洲市場仍偏保守看待 ,投資人宜保持耐心。

中國總體經濟因疫情反覆以及防疫政策衝擊下多數呈現回落,社會消費品零售消費、汽車零售與工業增加值不如預期,反映8月之政策刺激效果已遞減,10月消費者與生產者物價亦大幅回落。政策面隨著中國二十大落幕,其路徑重點聚焦兩大目標,內需消費和產業升級,政治因素對於經濟的干擾逐漸減少,政府漸進鬆綁對清零政策的堅持。11/11 政府推出防疫優化措施,包括對密切接觸者及入境人士的隔離天數由「7+3」調整為「5+3」,希望對短期消費潮有挹注效果,緩解目前內需壓力。人民銀行和銀保監會也推出 16 項措施來穩定房市需求和房企融資環境,政策利多帶動下,中國市場建議可開始小額定期定額佈局。

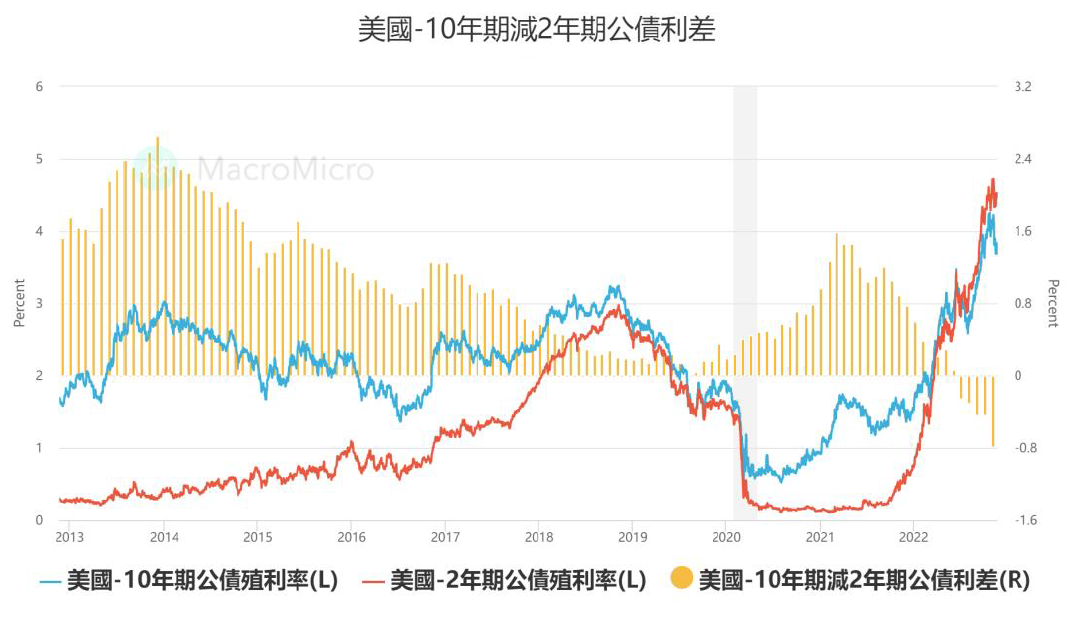

除了投資股票別無選擇(TINA, There Is No Alternative)已成過去式,任何類型投資人在此時都應配置債券商品。市場對大幅升息的預期削弱,使得美債殖利率開始滑落。然而,10年期與2年期公債殖利率差仍無法收斂,顯見市場對於景氣衰退的疑慮仍未緩解,投資等級債券基金是保守型投資人的首選。

資料來源:財經M平方, 資料時間:2022/11/21

在美國通膨漲勢趨緩之後,G20峰會美中開始進行建設性談話,加上中國可能逐漸鬆綁清零政策,提振新興經濟體增長動能,使得新興市場債基本面逐漸改善,近期雖呈現反彈,但考量今年大幅下跌後其價值及利差仍具相當吸引力,建議投資人可逢低投資。

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

安聯收益成長基金-AT累積類股(美元)(本基金有相當比重投資於非投資等級之高風險債券) |

6519 |

|

|

子基金 |

摩根士丹利美國增長基金A(美元) |

9905 |

|

| 子基金 | 摩根基金-美國科技基金A股(美元)(累計) | 9661 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/12/31

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

野村鴻利基金 |

32002 |

|

|

子基金 |

安聯台灣科技基金 |

22002 |

|

| 子基金 | 中國信託越南機會基金 | 12016 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/12/31

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

群益環球金綻雙喜基金A累積型(美元)(本基金有相當比重投資於持有非投資等級高風險債券之基金且配息來源可能為本金) |

16039 |

|

|

子基金 |

復華全球物聯網科技基金(美元) |

22019 |

|

| 子基金 | 中國信託越南機會基金(美元) | 12017 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/12/31

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

駿利亨德森資產管理基金-駿利亨德森平衡基金A2美元(本基金某些股份類別之配息來源可能為本金) |

8932 |

|

|

子基金 |

聯博-永續主題基金A級別美元(基金之配息來源可能為本金) |

6119 |

|

| 子基金 | 摩根基金-美國全方位股票基金A股(美元)(累計) | 9650 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/12/31

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

國泰全球積極組合基金-A不配息(台幣)(本基金之配息來源可能為本金) |

11007 |

|

|

子基金 |

安聯台灣大壩基金-A累積型(台幣) |

22001 |

|

| 子基金 | 統一奔騰基金 | 13007 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/12/31

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

摩根多元入息成長基金-累積型(美元) |

26035 |

|

|

子基金 |

復華全球大趨勢基金(美元) |

20015 |

|

| 子基金 | 統一強漢基金(美元) | 13012 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/12/31

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

富蘭克林坦伯頓全球投資系列穩定月收益基金美元A(acc)(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

7253 |

|

|

子基金 |

景順美國價值股票基金A股美元 |

2534 |

|

| 子基金 | 美盛凱利基礎建設價值基金A類股美元累積型(避險)(本基金之配息來源可能為本金) | 6802 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/12/31

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

群益平衡王基金 |

16008 |

|

|

子基金 |

台新北美收益資產證券化基金-A不配息(台幣)(本基金配息來源可能為本金) |

18010 |

|

| 子基金 | 國泰國泰基金 | 11001 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/12/31

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

元大實質多重資產基金(美元)(本基金有相當比重投資於非投資等級之高風險債券) |

14040 |

|

|

子基金 |

台新北美收益資產證券化基金-A不配息(美元)(本基金配息來源可能為本金) |

18012 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/12/31

*績效模擬查看方式:

Step 1: 登入中租基金平台

Step 2: 選擇「網路交易」/「母子基金」/「績效模擬」

Step 3: 選擇「中租」、「境內 或 境外」、「新台幣 或 美元」,並分別選入母基金/子基金後,點擊「績效模擬」

資料來源: 中租投顧整理,看法適用期間:即日起至2022/12/31

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(本基金之配息來源可能為本金) |

RR3 |

|

|

美國成長股票 |

聯博-美國成長基金A級別美元(本基金之配息來源可能為本金) |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

|

科技股 |

摩根基金-美國科技基金(美元)(累計) |

RR4 |

||

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

|

新興市場股 |

宏利環球基金-印度股票基金AA股 |

RR5 |

||

|

台股基金 |

安聯台灣智慧基金 |

RR4 |

||

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

|

非投資等級債 |

資本集團全球機會非投資等級債券基金(盧森堡)Bfdm(美元)(本基金之配息來源可能為本金) |

RR3 |

||

| 其他固定收益 | 聯博-美國收益基金AT級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6018 | |

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/12/31

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

百達-Quest全球股票-R美元 |

RR3 |

|

|

美國股票 |

美盛凱利基礎建設價值基金A類股美元累積型(避險)(本基金之配息來源可能為本金) |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

|

新興市場股 |

摩根投資基金-環球股息基金A股(美元對沖)(每月派息)(本基金之配息來源可能為本金) |

RR5 |

||

|

台股基金 |

國泰台灣高股息基金A不配息(台幣)基金 |

RR4 |

||

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

| 其他固定收益 | 聯博-美國收益基金AT級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6018 | |

|

非投資等級債 |

摩根投資基金-環球非投資等級債券基金(美元)- A股(每月派息)(本基金之配息來源可能為本金) |

RR3 |

||

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/12/31

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

聯博-優化波動股票基金A級別美元 |

RR3 |

|

| 新興市場股 | 摩根投資基金-環球股息基金A股 | RR3 | 9588 | |

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

|

台股基金 |

國泰台灣高股息基金A不配息(台幣) |

RR4 |

||

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

|

其他固定收益 |

聯博-美國收益基金AT級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 |

||

|

其他固定收益 |

摩根士丹利環球可轉換債券基金A(本基金有相當比重投資於非投資等級之高風險債券) |

RR3 |

||

| 非投資等級債 | 安聯美國短年期非投資等級債券基金 -A類型(累積)-(美元) | RR3 | 22052 | |

| 新興市場債 | 富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | RR3 | 7313 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/12/31

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

中租證券投資顧問股份有限公司 版權所有